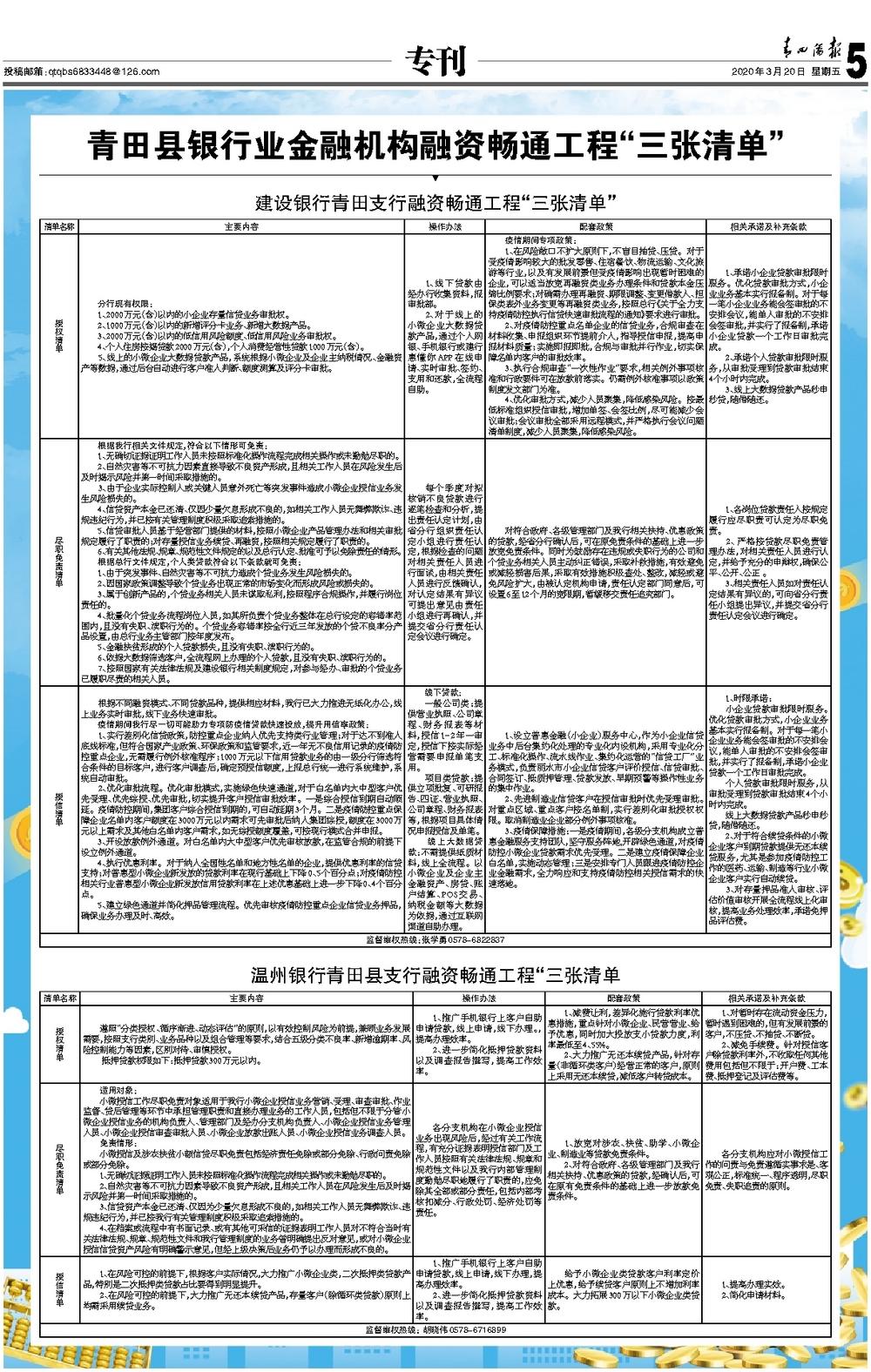

清单名称主要内容操作办法配套政策相关承诺及补充条款授权清单 分行现有权限: 1、2000万元(含)以内的小企业存量信贷业务审批权。 2、1000万元(含)以内的新增评分卡业务、新增大数据产品。 3、2000万元(含)以内的低信用风险额度、低信用风险业务审批权。 4、个人住房按揭贷款2000万元(含),个人消费经营性贷款1000万元(含)。 5、线上的小微企业大数据贷款产品,系统根据小微企业及企业主纳税情况、金融资产等数据,通过后台自动进行客户准入判断、额度测算及评分卡审批。 1、线下贷款由经办行收集资料,报审批部。 2、对于线上的小微企业大数据贷款产品,通过个人网银、手机银行或建行惠懂你APP在线申请、实时审批、签约、支用和还款,全流程自助。 疫情期间专项政策: 1、在风险敞口不扩大原则下,不盲目抽贷、压贷。对于受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但受疫情影响出现暂时困难的企业,可以适当放宽再融资类业务办理条件和贷款本金压缩比例要求;对确需办理再融资、期限调整、变更借款人、担保类表外业务变更等再融资类业务,按照总行《关于全力支持疫情防控执行信贷快速审批流程的通知》要求进行审批。 2、对疫情防控重点名单企业的信贷业务,合规审查在材料收集、申报组织环节提前介入,指导授信申报,提高申报材料质量;实施即报即批,合规与审批并行作业,切实保障名单内客户的审批效率。 3、执行合规审查“一次性作业”要求,相关例外事项核准和行政要件可在放款前落实。仍需例外核准事项以政策制度发文部门为准。 4、优化审批方式,减少人员聚集,降低感染风险。按最低标准组织授信审批,增加单签、会签比例,尽可能减少会议审批;会议审批全部采用远程模式,并严格执行会议问题清单制度,减少人员聚集,降低感染风险。 1、承诺小企业贷款审批限时服务。优化贷款审批方式,小企业业务基本实行报备制。对于每一笔小企业业务能会签审批的不安排会议,能单人审批的不安排会签审批,并实行了报备制,承诺小企业贷款一个工作日审批完成。 2、承诺个人贷款审批限时服务,从审批受理到贷款审批结束4个小时内完成。 3、线上大数据贷款产品秒申秒贷,随借随还。尽职免责清单 根据我行相关文件规定,符合以下情形可免责: 1、无确切证据证明工作人员未按照标准化操作流程完成相关操作或未勤勉尽职的。 2、自然灾害等不可抗力因素直接导致不良资产形成,且相关工作人员在风险发生后及时揭示风险并第一时间采取措施的。 3、由于企业实际控制人或关键人员意外死亡等突发事件造成小微企业授信业务发生风险损失的。 4、信贷资产本金已还清、仅因少量欠息形成不良的,如相关工作人员无舞弊欺诈、违规违纪行为,并已按有关管理制度积极采取追索措施的。 5、信贷审批人员基于经营部门提供的材料,按照小微企业产品管理办法和相关审批规定履行了职责的;对存量授信业务续贷、再融资,按照相关规定履行了职责的。 6、有关其他法规、规章、规范性文件规定的以及总行认定、批准可予以免除责任的情形。

根据总行文件规定,个人类贷款符合以下条款就可免责:

1、由于突发事件、自然灾害等不可抗力造成个贷业务发生风险损失的。 2、因国家政策调整导致个贷业务出现正常的市场变化而形成风险或损失的。 3、属于创新产品的,个贷业务相关人员未谋取私利,按照程序合规操作,并履行岗位责任的。 4、批量化个贷业务流程岗位人员,如其所负责个贷业务整体在总行设定的容错率范围内,且没有失职、渎职行为的。个贷业务容错率按全行近三年发放的个贷不良率分产品设置,由总行业务主管部门按年度发布。 5、金融扶贫形成的个人贷款损失,且没有失职、渎职行为的。 6、依据大数据筛选客户,全流程网上办理的个人贷款,且没有失职、渎职行为的。 7、按照国家有关法律法规及建设银行相关制度规定,对参与经办、审批的个贷业务已履职尽责的相关人员。

每个季度对拟核销不良贷款进行逐笔检查和分析,提出责任认定计划,由省分行组织责任认定小组进行责任认定,根据检查的问题对相关责任人员进行面谈,由相关责任人员进行反馈确认,对认定结果有异议可提出意见由责任小组进行再确认,并提交省分行责任认定会议进行确定。 对符合政府、各级管理部门及我行相关扶持、优惠政策的贷款,经省分行确认后,可在原免责条件的基础上进一步放宽免责条件。同时为鼓励存在违规或失职行为的公司和个贷业务相关人员主动纠正错误,采取补救措施,有效避免或减轻损害后果,采取有效措施积极查处、整改,减轻或避免风险扩大,由被认定机构申请,责任认定部门同意后,可设置6至12个月的宽限期,暂缓移交责任追究部门。 1、各岗位贷款责任人按规定履行应尽职责可认定为尽职免责。

2、 严格按贷款尽职免责管理办法,对相关责任人员进行认定,并给予充分的申辩权,确保公平、公开、公正 。 3、相关责任人员如对责任认定结果有异议的,可向省分行责任小组提出异议,并提交省分行责任认定会议进行确定。

授信清单 根据不同融资模式、不同贷款品种,提供相应材料,我行已大力推进无纸化办公,线上业务实时审批,线下业务快速审批。 疫情期间我行尽一切可能助力专项防疫情贷款快速投放,提升用信率政策: 1、实行差别化信贷政策,防控重点企业纳入优先支持类行业管理;对于达不到准入底线标准,但符合国家产业政策、环保政策和监管要求,近一年无不良信用记录的疫情防控重点企业,无需履行例外核准程序;1000万元以下信用贷款业务的由一级分行筛选符合条件的目标客户,进行客户调查后,确定预授信额度,上报总行统一进行系统维护,系统自动审批。 2、优化审批流程。优化审批模式,实施绿色快速通道,对于白名单内大中型客户优先受理、优先综授、优先审批,切实提升客户授信审批效率。一是综合授信到期自动顺延。疫情防控期间,集团客户综合授信到期的,可自动延期3个月。二是疫情防控重点保障企业名单内客户额度在3000万元以内需求可先审批后纳入集团综授,额度在3000万元以上需求及其他白名单内客户需求,如无综授额度覆盖,可按现行模式合并申报。 3、开设放款例外通道。对白名单内大中型客户优先审核放款,在监管合规的前提下设立例外通道。 4、执行优惠利率。对于纳入全国性名单和地方性名单的企业,提供优惠利率的信贷支持;对普惠型小微企业新发放的贷款利率在现行基础上下降0、5个百分点;对疫情防控相关行业普惠型小微企业新发放信用贷款利率在上述优惠基础上进一步下降0、4个百分点。 5、建立绿色通道并简化押品管理流程。优先审核疫情防控重点企业信贷业务押品,确保业务办理及时、高效。 线下贷款: 一般公司类:提供营业执照、公司章程、财务报表等材料,授信1-2年一审定,授信下按实际经营需要申报单笔支用。 项目类贷款:提供立项批复、可研报告、四证、营业执照、公司章程、财务报表等,根据项目具体情况申报授信及单笔。 线上大数据贷款:不需提供纸质材料,线上全流程。以小微企业及企业主金融资产、房贷、账户结算、POS交易、纳税金额等大数据为依据,通过互联网渠道自助办理。 1、设立普惠金融(小企业)服务中心,作为小企业信贷业务中后台集约化处理的专业化内设机构,采用专业化分工、标准化操作、流水线作业、集约化运营的“信贷工厂”业务模式,负责丽水市小企业信贷客户评价授信、信贷审批、合同签订、抵质押管理、贷款发放、早期预警等操作性业务的集中作业。 2、先进制造业信贷客户在授信审批时优先受理审批。对重点区域、重点客户按名单制,实行差别化审批授权权限。取消制造业企业部分例外事项核准。 3、疫情保障措施:一是疫情期间,各级分支机构成立普惠金融服务支持团队,坚守服务阵地,开辟绿色通道,对疫情防控小微企业贷款需求优先受理。二是建立疫情保障企业白名单,实施动态管理;三是安排专门人员跟进疫情防控企业金融需求,全力响应和支持疫情防控相关授信需求的快速落地。 1、时限承诺: 小企业贷款审批限时服务。优化贷款审批方式,小企业业务基本实行报备制。对于每一笔小企业业务能会签审批的不安排会议,能单人审批的不安排会签审批,并实行了报备制,承诺小企业贷款一个工作日审批完成。 个人贷款审批限时服务,从审批受理到贷款审批结束4个小时内完成。 线上大数据贷款产品秒申秒贷,随借随还。 2、对于符合续贷条件的小微企业客户到期贷款提供无还本续贷服务,尤其是参加疫情防控工作的医药、运输、制造等行业小微企业客户实行自动续贷。 3、对存量押品准入审核、评估价值审核开展全流程线上化审核,提高业务处理效率,承诺免押品评估费。监督维权热线:张学勇0578-6822837