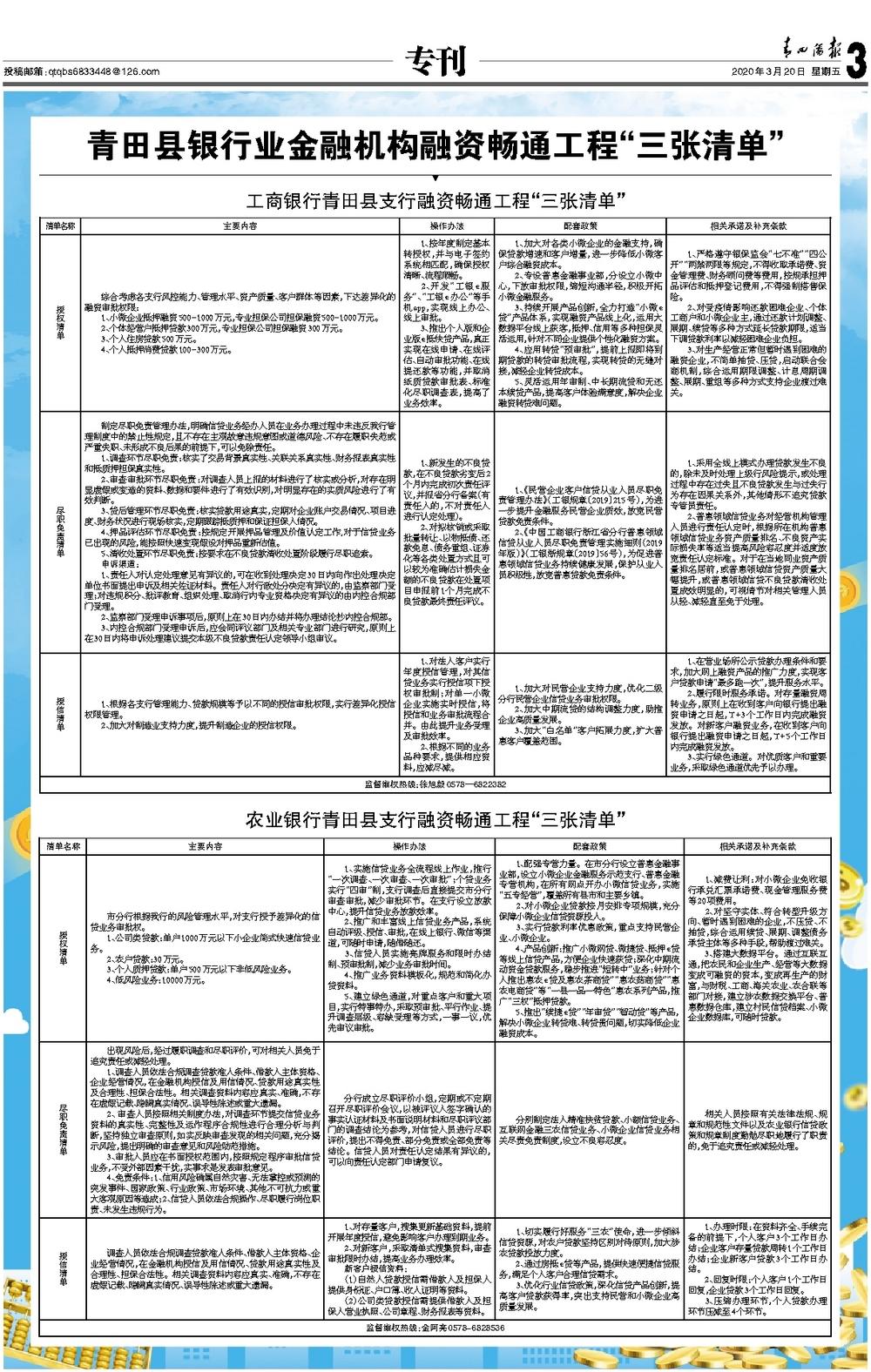

清单名称主要内容操作办法配套政策相关承诺及补充条款授权清单 综合考虑各支行风控能力、管理水平、资产质量、客户群体等因素,下达差异化的融资审批权限: 1、小微企业抵押融资500-1000万元,专业担保公司担保融资500-1000万元。 2、个体经营户抵押贷款300万元,专业担保公司担保融资300万元。 3、个人住房贷款500万元。 4、个人抵押消费贷款100-300万元。 1、按年度制定基本转授权,并与电子签约系统相匹配,确保授权清晰、流程顺畅。 2、开发“工银e服务”、“工银e办公”等手机app,实现线上办公、线上审批。 3、推出个人版和企业版e抵快贷产品,真正实现在线申请、在线评估、自动审批功能、在线提还款等功能,并取消纸质贷款审批表、标准化尽职调查表,提高了业务效率。 1、加大对各类小微企业的金融支持,确保贷款增速和客户增量,进一步降低小微客户综合融资成本。 2、专设普惠金融事业部,分设立小微中心,下放审批权限,缩短沟通半径,积极开拓小微金融服务。 3、持续开展产品创新,全力打造“小微e贷”产品体系,实现融资产品线上化,运用大数据平台线上获客,抵押、信用等多种担保灵活运用,针对不同企业提供个性化融资方案。 4、应用转贷“预审批”,提前上报即将到期贷款的转贷审批流程,实现转贷的无缝对接,减轻企业转贷成本。

5、灵活运用年审制、中长期流贷和无还本续贷产品,提高客户体验满意度,解决企业融资转贷难问题。

1、严格遵守银保监会“七不准”“四公开”“两禁两限等规定,不得收取承诺费、资金管理费、财务顾问费等费用,按规承担押品评估和抵押登记费用,不得强制搭售保险。 2、对受疫情影响还款困难企业、个体工商户和小微企业主,通过还款计划调整、展期、续贷等多种方式延长贷款期限,适当下调贷款利率以减轻困难企业负担。 3、对生产经营正常但暂时遇到困难的融资企业,不简单抽贷、压贷,启动联合会商机制,综合运用期限调整、计息周期调整、展期、重组等多种方式支持企业渡过难关。尽职免责清单 制定尽职免责管理办法,明确信贷业务经办人员在业务办理过程中未违反我行管理制度中的禁止性规定,且不存在主观故意违规意图或道德风险、不存在履职失范或严重失职、未形成不良后果的前提下,可以免除责任。 1、调查环节尽职免责:核实了交易背景真实性、关联关系真实性、财务报表真实性和抵质押担保真实性。 2、审查审批环节尽职免责:对调查人员上报的材料进行了核实或分析,对存在明显虚假或变造的资料、数据和要件进行了有效识别,对明显存在的实质风险进行了有效判断。 3、贷后管理环节尽职免责:核实贷款用途真实,定期对企业账户交易情况、项目进度、财务状况进行现场核实,定期跟踪抵质押和保证担保人情况。 4、押品评估环节尽职免责:按规定开展押品管理及价值认定工作,对于信贷业务已出现的风险,能按照快速变现假设对押品重新估值。 5、清收处置环节尽职免责:按要求在不良贷款清收处置阶段履行尽职追索。 申诉渠道: 1、责任人对认定处理意见有异议的,可在收到处理决定30日内向作出处理决定单位书面提出申诉及相关佐证材料。责任人对行政处分决定有异议的,由监察部门受理;对违规积分、批评教育、组织处理、取消行内专业资格决定有异议的由内控合规部门受理。 2、监察部门受理申诉事项后,原则上在30日内办结并将办理结论抄内控合规部。 3、内控合规部门受理申诉后,应会同评议部门及相关专业部门进行研究,原则上在30日内将申诉处理建议提交本级不良贷款责任认定领导小组审议。 1、新发生的不良贷款,在不良贷款劣变后2个月内完成初次责任评议,并报省分行备案(有责任人的,不对责任人进行认定处理)。 2、对拟核销或采取批量转让、以物抵债、还款免息、债务重组、证券化等各类处置方式且可以较为准确估计损失金额的不良贷款在处置项目申报前1个月完成不良贷款最终责任评议。 1、《民营企业客户信贷从业人员尽职免责管理办法》(工银规章〔2019〕215号),为进一步提升金融服务民营企业质效,放宽民营贷款免责条件。 2、《中国工商银行浙江省分行普惠领域信贷从业人员尽职免责管理实施细则(2019年版)》(工银浙规章〔2019〕56号),为促进普惠领域信贷业务持续健康发展,保护从业人员积极性,放宽普惠贷款免责条件。 1、采用全线上模式办理贷款发生不良的,除未及时处理上级行风险提示,或处理过程中存在过失且不良贷款发生与过失行为存在因果关系外,其他情形不追究贷款专管员责任。 2、普惠领域信贷业务对经营机构管理人员进行责任认定时,根据所在机构普惠领域信贷业务资产质量排名、不良资产实际损失率等适当提高风险容忍度并适度放宽责任认定标准。对于在当地同业资产质量排名居前,或普惠领域信贷资产质量大幅提升,或普惠领域信贷不良贷款清收处置成效明显的,可视情节对相关管理人员从轻、减轻直至免于处理。授信清单 1、根据各支行管理能力、贷款规模等予以不同的授信审批权限,实行差异化授信权限管理。 2、加大对制造业支持力度,提升制造企业的授信权限。 1、对法人客户实行年度授信管理,对其信贷业务实行授信项下授权审批制;对单一小微企业实施实时授信,将授信和业务审批流程合并。由此提升业务受理及审批效率。 2、根据不同的业务品种要求,提供相应资料,应减尽减。 1、加大对民营企业支持力度,优化二级分行民营企业信贷业务审批权限。 2、加大中期流贷的结构调整力度,助推企业高质量发展。 3、加大“白名单”客户拓展力度,扩大普惠客户覆盖范围。 1、在营业场所公示贷款办理条件和要求,加大网上融资产品的推广力度,实现客户贷款申请“最多跑一次”,提升服务水平。

2、履行限时服务承诺。对存量融资周转业务,原则上在收到客户向银行提出融资申请之日起,T+3个工作日内完成融资发放。对新客户融资业务,在收到客户向银行提出融资申请之日起,T+5个工作日内完成融资发放。 3、实行绿色通道。对优质客户和重要业务,采取绿色通道优先予以办理。

监督维权热线:徐旭毅0578—6822382