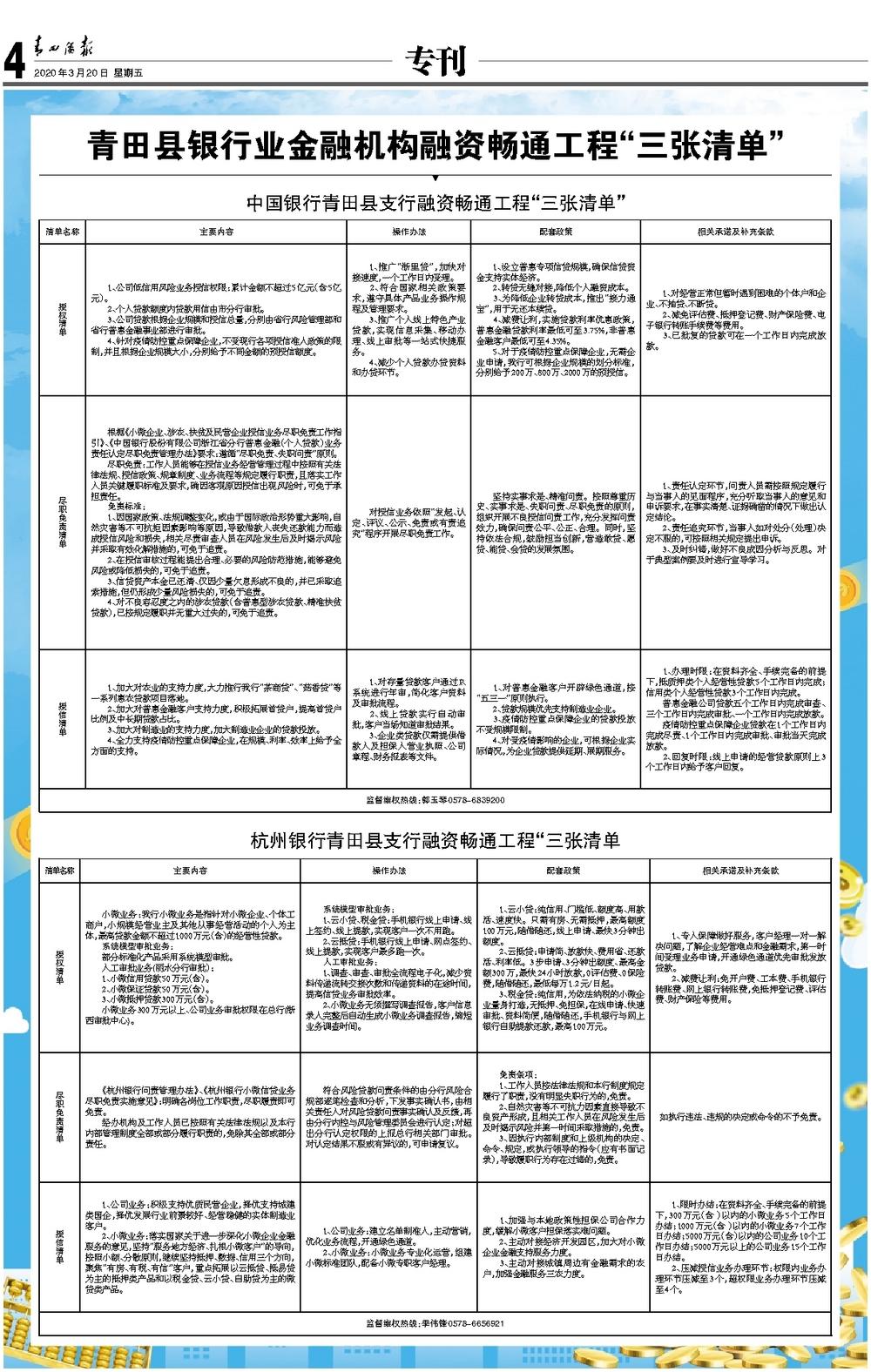

清单名称主要内容操作办法配套政策相关承诺及补充条款授权清单 1、公司低信用风险业务授信权限:累计金额不超过5亿元(含5亿元)。 2、个人贷款额度内贷款用信由市分行审批。 3、公司贷款根据企业规模和授信总量,分别由省行风险管理部和省行普惠金融事业部进行审批。 4、针对疫情防控重点保障企业,不受现行各项授信准入政策的限制,并且根据企业规模大小,分别给予不同金额的预授信额度。 1、推广“浙里贷”,加快对接速度,一个工作日内受理。 2、符合国家相关政策要求,遵守具体产品业务操作规程及管理要求。 3、推广个人线上特色产业贷款,实现信息采集、移动办理、线上审批等一站式快捷服务。 4、减少个人贷款办贷资料和办贷环节。 1、设立普惠专项信贷规模,确保信贷资金支持实体经济。

2、转贷无缝对接,降低个人融资成本。 3、为降低企业转贷成本,推出“接力通宝”,用于无还本续贷。 4、减费让利,实施贷款利率优惠政策,普惠金融贷款利率最低可至3.75%,非普惠金融客户最低可至4.35%。 5、对于疫情防控重点保障企业,无需企业申请,我行可根据企业规模的划分标准,分别给予200万、800万、2000万的预授信。

1、对经营正常但暂时遇到困难的个体户和企业、不抽贷、不断贷。

2、减免评估费、抵押登记费、财产保险费、电子银行转账手续费等费用。 3、已批复的贷款可在一个工作日内完成放款。

尽职免责清单 根椐《小微企业、涉农、扶贫及民营企业授信业务尽职免责工作指引》、《中国银行股份有限公司浙江省分行普惠金融(个人贷款)业务责任认定尽职免责管理办法》要求:遵循“尽职免责、失职问责”原则。 尽职免责:工作人员能够在授信业务经营管理过程中按照有关法律法规、授信政策、规章制度、业务流程等规定履行职责,且落实工作人员关键履职标准及要求,确因客观原因授信出现风险时,可免于承担责任。 免责标准: 1、因国家政策、法规调整变化,或由于国际政治形势重大影响,自然灾害等不可抗拒因素影响等原因,导致借款人丧失还款能力而造成授信风险和损失,相关尽责审查人员在风险发生后及时揭示风险并采取有效化解措施的,可免于追责。 2、在授信审核过程能提出合理、必要的风险防范措施,能够避免风险或降低损失的,可免于追责。 3、信贷资产本金已还清、仅因少量欠息形成不良的,并已采取追索措施,但仍形成少量风险损失的,可免于追责。 4、对不良容忍度之内的涉农贷款(含普惠型涉农贷款、精准扶贫贷款),已按规定履职并无重大过失的,可免于追责。 对授信业务依照“发起、认定、评议、公示、免责或有责追究”程序开展尽职免责工作。 坚持实事求是、精准问责。按照尊重历史、实事求是、失职问责、尽职免责的原则,组织开展不良授信问责工作,充分发挥问责效力,确保问责公平、公正、合理。同时,坚持依法合规,鼓励担当创新,营造敢贷、愿贷、能贷、会贷的发展氛围。 1、责任认定环节,问责人员需按照规定履行与当事人的见面程序,充分听取当事人的意见和申诉要求,在事实清楚、证据确凿的情况下做出认定结论。 2、责任追究环节,当事人如对处分(处理)决定不服的,可按照相关规定提出申诉。 3、及时纠错,做好不良成因分析与反思。对于典型案例要及时进行宣导学习。授信清单 1、加大对农业的支持力度,大力推行我行“茶商贷”、“菇香贷”等一系列惠农贷款项目落地。 2、加大对普惠金融客户支持力度,积极拓展首贷户,提高首贷户比例及中长期贷款占比。 3、加大对制造业的支持力度,加大制造业企业的贷款投放。 4、全力支持疫情防控重点保障企业,在规模、利率、效率上给予全方面的支持。 1、对存量贷款客户通过R系统进行年审,简化客户资料及审批流程。

2、线上贷款实行自动审批,客户当场知道审批结果。 3、企业类贷款仅需提供借款人及担保人营业执照、公司章程、财务报表等文件。

1、对普惠金融客户开辟绿色通道,按“五三一”原则执行。 2、贷款规模优先支持制造业企业。 3、疫情防控重点保障企业的贷款投放不受规模限制。 4、对受疫情影响的企业,可根据企业实际情况,为企业贷款提供延期、展期服务。 1、办理时限:在资料齐全、手续完备的前提下,抵质押类个人经营性贷款5个工作日内完成;信用类个人经营性贷款3个工作日内完成。 普惠金融公司贷款五个工作日内完成审查、三个工作日内完成审批、一个工作日内完成放款。 疫情防控重点保障企业贷款在1个工作日内完成尽责、1个工作日内完成审批、审批当天完成放款。

2、回复时限:线上申请的经营贷款原则上3个工作日内给予客户回复。

监督维权热线:郭玉琴0578-6839200