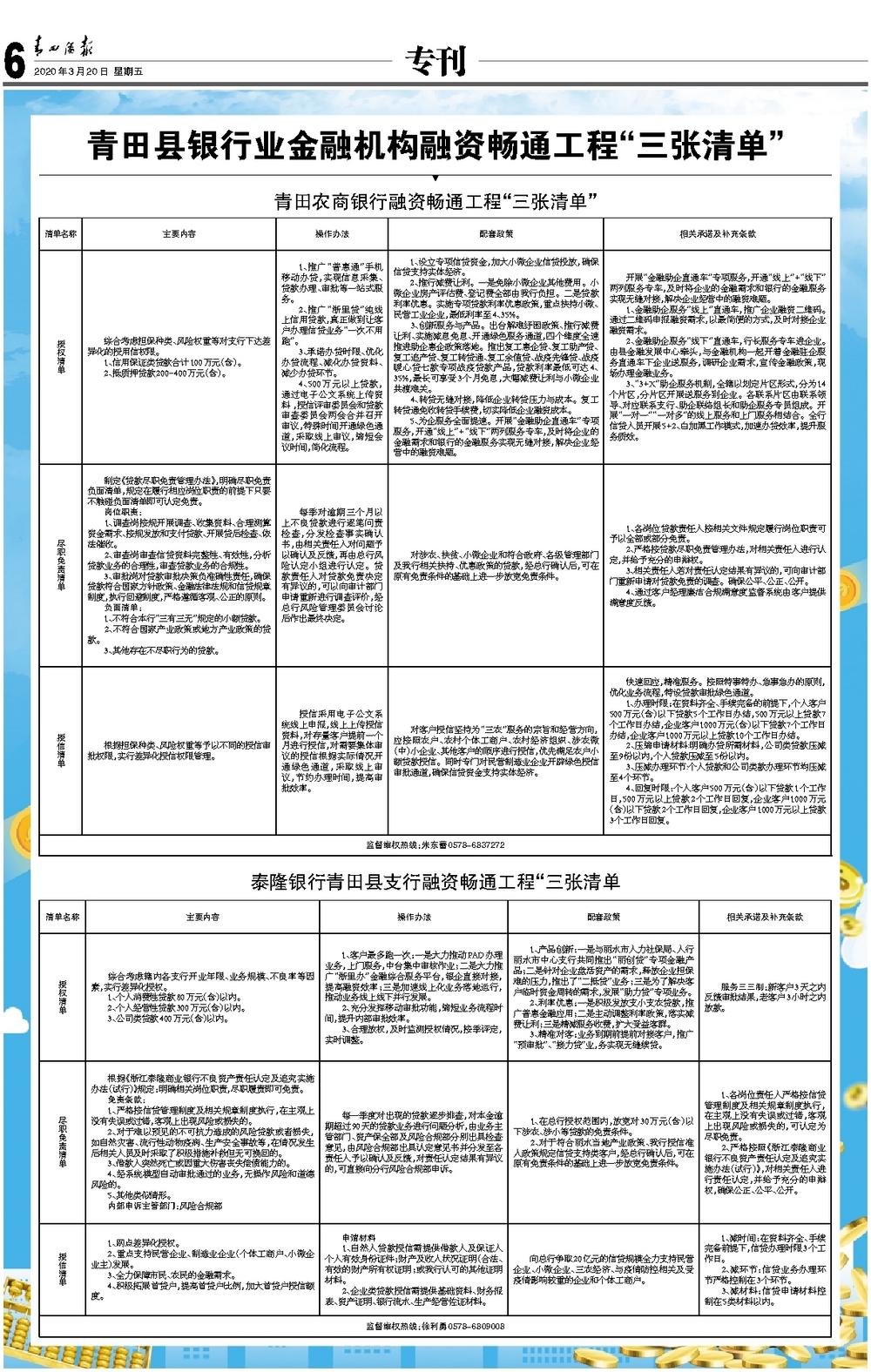

清单名称主要内容操作办法配套政策相关承诺及补充条款授权清单 综合考虑辖内各支行开业年限、业务规模、不良率等因素,实行差异化授权。 1、个人消费性贷款80万元(含)以内。 2、个人经营性贷款300万元(含)以内。 3、公司类贷款400万元(含)以内。 1、客户最多跑一次:一是大力推动PAD办理业务,上门服务,中台集中审核作业;二是大力推广“浙里办”金融综合服务平台,银企直接对接,提高融资效率;三是加速线上化业务落地运行,推动业务线上线下并行发展。 2、充分发挥移动审批功能,缩短业务流程时间,提升内部审批效率。 3、合理放权,及时监测授权情况,按季评定,实时调整。 1、产品创新:一是与丽水市人力社保局、人行丽水市中心支行共同推出“丽创贷”专项金融产品;二是针对企业盘活资产的需求,释放企业担保难的压力,推出了“二抵贷”业务;三是为了解决客户临时资金周转的需求,发展“助力贷”专项业务。 2、利率优惠:一是积极发放支小支农贷款,推广普惠金融应用;二是主动调整利率政策,落实减费让利;三是精减服务收费,扩大受益客群。 3、精准对客:业务到期前提前对接客户,推广“预审批”、“接力贷”业,务实现无缝续贷。 服务三三制:新客户3天之内反馈审批结果,老客户3小时之内放款。尽职免责清单 根据《浙江泰隆商业银行不良资产责任认定及追究实施办法(试行)》规定:明确相关岗位职责,尽职履责即可免责。 免责条款: 1、严格按信贷管理制度及相关规章制度执行,在主观上没有失误或过错,客观上出现风险或损失的。 2、对于难以预见的不可抗力造成的风险贷款或者损失,如自然灾害、流行性动物疫病、生产安全事故等,在情况发生后相关人员及时采取了积极措施补救但无可挽回的。 3、借款人突然死亡或因重大伤害丧失偿债能力的。 4、经系统模型自动审批通过的业务,无操作风险和道德风险的。 5、其他类似情形。 内部申诉主管部门:风险合规部 每一季度对出现的贷款逐步排查,对本金逾期超过90天的贷款业务进行问题分析,由业务主管部门、资产保全部及风险合规部分别出具检查意见,由风险合规部出具认定意见书并分发至各责任人予以确认及反馈,对责任认定结果有异议的,可直接向分行风险合规部申诉。 1、在总行授权范围内,放宽对30万元(含)以下涉农、涉小等贷款的免责条件。 2、对于符合丽水当地产业政策、我行授信准入政策规定信贷支持类客户,经总行确认后,可在原有免责条件的基础上进一步放宽免责条件。 1、各岗位责任人严格按信贷管理制度及相关规章制度执行,在主观上没有失误或过错,客观上出现风险或损失的,可认定为尽职免责。 2、严格按照《浙江泰隆商业银行不良资产责任认定及追究实施办法(试行)》,对相关责任人进行责任认定,并给予充分的申辩权,确保公正、公平、公开。授信清单 1、网点差异化授权。 2、重点支持民营企业、制造业企业(个体工商户、小微企业主)发展。 3、全力保障市民、农民的金融需求。 4、积极拓展首贷户,提高首贷户比例,加大首贷户授信额度。 申请材料 1、自然人贷款授信需提供借款人及保证人个人有效身份证件;财产及收入状况证明(合法、有效的财产所有权证明;或我行认可的其他证明材料。 2、企业类贷款授信需提供基础资料、财务报表、资产证明、银行流水、生产经营佐证材料。 向总行争取20亿元的信贷规模全力支持民营企业、小微企业、三农经济、与疫情防控相关及受疫情影响较重的企业和个体工商户。 1、减时间:在资料齐全、手续完备前提下,信贷办理时限3个工作日。 2、减环节:信贷业务办理环节严格控制在3个环节。 3、减材料:信贷申请材料控制在5类材料以内。监督维权热线:徐利勇0578-6809008